Des salarié(e)s ou Advisor quittent la société ? Voici comment arrêter le vesting sur SeedLegals.

🌍 You have a French company and only speak English?

😌 Not to worry, find the English translation of this article below! 👇

Des salariés ou Advisors quittent la société ?

Dans ce cas, l'acquisition des BSPCE ou BSA (vesting) s'arrête à la date de départ des bénéficiaires.

Pour les salarié(e)s bénéficiaires de BSPCE, il s'agit de la date de cessation des fonctions. Pour les Advisor, il s'agit de la date de résiliation du contrat advisor. Vous retrouvez ces précisions dans les règlements de plans de BSPCE ou BSA.

Voici comment indiquer cela sur SeedLegals.

Arrêt du vesting des Options (BSPCE ou BSA)

Une fois que le ou la bénéficiaire de BSPCE ou BSA a quitté la société :

-

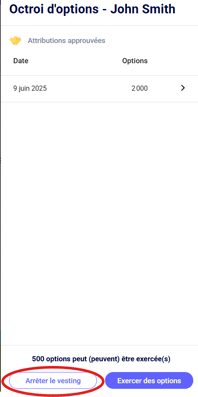

Ouvrez l'onglet "Options" depuis le menu à gauche de votre écran.

-

Cliquez ensuite sur "Bénéficiaires d’options" en haut, puis dans "Attributions validées".

-

Cliquez sur le nom du (de la) bénéficiaire concerné(e) → une barre latérale apparaîtra à droite.

-

Cliquez sur "Arrêter le vesting".

-

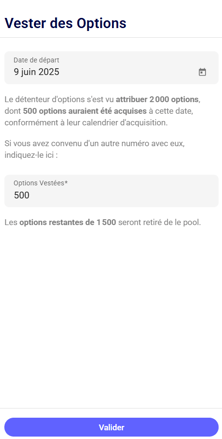

Indiquez la date de départ. Cela fige l’acquisition à cette date, et seules les options acquises jusqu'à ce jour pourront être exercées.

La date de départ pour un(e) salarié(e) est définie dans le règlement du plan de BSPCE comme "date de cessation des fonctions". Vérifiez bien dans votre règlement de plan la règle qui s'applique pour déterminer la date de cessation des fonctions.

Si vous ne trouvez pas le ou la bénéficiaire dans "Attributions validées", il est probable que l’attribution n’ait pas encore été clôturée. Accédez à l’onglet "Attributions ou exercices à finaliser", cliquez sur le nom du (de la) bénéficiaire, puis cliquez sur "Approuver l'attribution d'options" en bas de page pour finaliser l’attribution.

Vous pourrez ensuite arrêter le vesting comme expliqué ci-dessus.

Que se passe-t-il une fois le vesting arrêté ?

Options non vestées

Les options non vestées deviennent caduques (comme si elles n'avaient jamais existées) et sont supprimées du pool.

Options vestées

Les options vestées, selon les conditions d'exercices fixées dans le règlement du plan peuvent peut-être être exercées.

Il convient donc de vérifier les conditions d'exercice de votre plan :

- Exercice possible seulement en cas de vente de la société ? Les options vestées deviennent alors également caduques et sont retirées du pool. Vous n'avez plus rien à faire, l'attribution est devenue caduque dans sa totalité.

- Exercice possible en cas de départ de salarié(e)s de la société ? Dans ce cas, vérifiez la limite de temps qu'a le (la) salarié(e) pour décider s'il (elle) souhaite exercer ses options vestées.

- Exercice possible en cas de départ d'un(e) advisor ? L'advisor a alors un délai de 15 ans à compter de la date d'attribution pour exercer ses BSA.

Si un(e) bénéficiaire peut et souhaite exercer des BSPCE ou BSA, alors contactez-nous pour que nous puissions vous accompagner pour cette opération !

👉 Voici également notre guide pas à pas pour l’exercice des options.

Des questions ?

Notre équipe reste disponible sur le chat de la plateforme et sera ravie de vous aider ! 🐱💬

How to stop the vesting of BSPCE or BSA when employees or advisors leave?

Are employees or advisors leaving your company? Here’s how to stop vesting on SeedLegals.

When employees or advisors leave the company

In this case, the vesting of BSPCEs or BSAs stops on the departure date of the beneficiaries.

-

For employees who hold BSPCEs, this is the date their employment ends.

-

For advisors, this is the date their advisor agreement is terminated.

You can find these details in your BSPCE or BSA scheme rules.

Here’s how to record this on SeedLegals 👇

Stopping the vesting of options (BSPCE or BSA)

Once the employee or advisor has left the company:

-

Open the “Options” tab from the menu on the left side of your screen.

-

Click on “Option Holders” at the top, then go to “Approved Grants.”

-

Click on the name of the relevant beneficiary — a sidebar will appear on the right.

-

Click “Stop Vesting.”

-

Enter the departure date.

This will freeze vesting as of that date, and only the options vested up to that day can be exercised.

Determining the departure date

The departure date for an employee is defined in the BSPCE scheme rules as the “date of termination of employment.”

Make sure to check your scheme rules to confirm how this date should be determined.

Can’t find the beneficiary in “Approved Grants”?

If you don’t see the beneficiary there, it’s likely that the grant hasn’t been finalised yet.

To fix this:

-

Go to the “Actions pending” tab,

-

Click the beneficiary’s name,

-

Then click “Approve Option Grant” at the bottom of the page to finalise the grant.

Once finalised, you’ll be able to stop vesting as described above.

What happens once vesting is stopped?

Unvested options

Unvested options are cancelled (as if they never existed) and returned to the option pool.

Vested options

Vested options may or may not be exercisable, depending on your scheme rules.

Check the exercise conditions of your plan carefully:

-

Exercise only allowed on company sale?

Then vested options are also cancelled and removed from the pool — no further action required. -

Exercise allowed when an employee leaves?

Check the time limit within which the employee must decide whether to exercise their vested options. -

Exercise allowed when an advisor leaves?

Advisors generally have up to 15 years from the grant date to exercise their BSAs.

If a beneficiary can and wishes to exercise their BSPCEs or BSAs, please contact us so we can assist with the process!

👉 You can also check out our step-by-step guide on how to exercise options.

Any questions?

Our team is always available via the chat on the platform and will be happy to help! 🐱💬