🌍 You have a French company and only speak English?

😌 Not to worry, find the English translation of this article below! 👇

➡️ Avant toute chose, avez-vous créé votre pool d'options ?

Si ce n'est pas le cas, pas de souci, voici un article expliquant comment le créer sur la plateforme !

Une fois votre pool d'options créé et validé, vous pouvez commencer à paramétrer un plan de BSPCE. Ce plan de BSPCE a pour vocation de fixer les termes et conditions des BSPCE que vous souhaitez attribuer à vos salariés, administrateurs, mandateurs sociaux (par exemple le calendrier de vesting, prix d'exercice, accélération).

- ⚠️ Si vous souhaitez prévoir des termes et conditions différents pour certains bénéficiaires (calendrier de vesting, accélération de vesting etc), il vous faudra créer un nouveau plan de BSPCE. Les bénéficiaires rattachés à un même plan étant soumis aux mêmes termes et conditions.

Rendez-vous dans Options > Nouveau plan :

Vous pouvez ensuite commencer à mettre en place les termes clés de votre plan d'attribution !

Les termes clés de votre plan d'attribution sont divisés en plusieurs catégories :

-

Paramètres généraux du plan de BSPCE

-

Conditions de vesting

-

Conditions d'exercice des options

-

Mise en place d'un engagement contractuel

💡 Pour pouvoir naviguer les sections, cliquez sur les trois petits points en haut à droite pour les voir défiler et passer d'une section à l'autre !

1. Paramètres généraux du plan de BSPCE

- Prix d'exercice du BSPCE : Le prix d'exercice des BSPCE doit être défini selon la valorisation de la société au moment de l'attribution. En général, la valorisation de la société est celle fixée dans les 6 derniers mois (en l'absence de hausse ou de baisse significative du prix de l'action durant cette période).

- Une valorisation peut-être déterminée lorsqu'un événement vient modifier le capital, par exemple une levée de fonds en augmentation de capital, une conversion de BSA Air, une vente d'actions. En l'absence d'événements, si aucune valorisation a été fixée dans les 6 derniers mois, le prix d'exercice doit représenter la juste valeur des actions ordinaires au moment de l'attribution (les startups prennent souvent le prix par action du dernier tour comme prix d'exercice).

💰 Des questions ou des doutes sur le prix d'exercice de vos BSPCE ? Contactez l'équipe via le chat sur la plateforme ! 💬

2. Conditions de vesting

Les BSPCE seront généralement acquis (vestés) par leur bénéficiaire selon un calendrier défini (temps passé) ou bien selon l'atteinte d'objectifs fixés lors de l'attribution.

- Nos chiffres indiquent que sur 39% des startups qui utilisent ces vesting :

- 19% optent pour un vesting calendaire

- 4% optent pour un vesting sur objectifs

- 12% utilisent une combinaison des deux

⚠️ Si vous souhaitez mettre en place un vesting calendaire et sur objectifs, il vous faudra créer deux plans séparés et attribuer une partie des options selon un vesting par objectifs puis une autre partie selon un calendrier !

Durée du vesting : Les BSPCE sont acquis (vestés) selon un calendrier à compter de leur attribution pour éviter que les employés exercent immédiatement tous leurs BSPCE et quittent la société.

- Dans 75% des cas, les options s'acquièrent sur une durée de 48 mois

- Seulement 13% ont un vesting de 36 mois

- 2% au total ont un vesting de 12 à 24 mois

![]()

Fréquence du vesting :

- 47% des entreprises choisissent l'acquisition trimestrielle

- 32% des entreprises attribuent les options mensuellement (par exemple pour correspondre au versement des salaires chaque mois💡)

- 11% choisissent un vesting chaque année et

- 10% chaque semestre

![]()

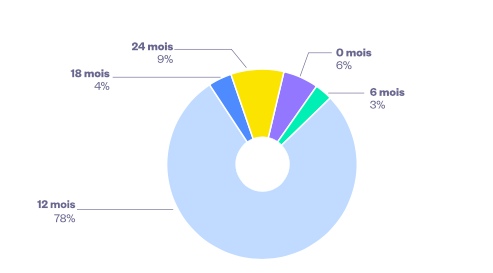

Mise en place d'un cliff : le cliff désigne la période pendant laquelle aucun BSPCE ne veste. L'objectif est d'encourager les bénéficiaires à rester dans la société au moins pendant toute la durée du cliff pour acquérir une première partie de leurs BSPCE - s'ils partent avant la fin de la période du cliff, aucun BSPCE n'aura vesté et ils ne pourrons alors pas souscrire aux actions issues des BSPCE.

-

94% des plans mettent en place un cliff

-

78% ont un cliff de 12 mois

-

9% ont un cliff de 24 mois

Accélération du vesting en cas de vente :

- 71% des plans comportent une clause d’accélération du vesting en cas de vente de la société.

- Le vesting accéléré permet aux titulaires de BSPCE de vester la totalité des BSPCE en cas de vente de la société, généralement sous condition de rester en poste pendant un certain temps après la vente.

- 57% des sociétés mettent en place une clause d'accélération dans le cas d'une entrée en bourse.

-

Si vous envisagez de prendre la voie de l'IPO, vous pourriez décider d'ajouter des dispositions pour une acquisition accélérée lors de l’exit.

-

3. Conditions d'exercice des options

Un exercice d'options consiste à faire une augmentation de capital, le bénéficiaire souscrivant alors à ses actions. Gardant ceci en tête, permettre aux titulaires d'exercer à tout moment risque de vous ensevelir sous les tâches administratives (formalités auprès du greffe).

Afin de mutualiser ce processus, il est fréquent d'encadrer les conditions d'exercice des BSPCE, de restreindre l'exercice à certaines périodes de l'année, ou bien d'autoriser l'exercice uniquement lorsque les salariés quittent la société.

- 16% des plans permettent un exercice à tout moment ou lorsque les salariés quittent la société

- 18% des employés peuvent exercer leurs options à une période définie chaque année aussi appelée fenêtre d'exercice (par exemple du 1er au 15 janvier) ou lorsqu'ils quittent la société

- 3% des plans permettent l'exercice seulement en cas d’exit (vente ou IPO)

- 62% des entreprises permettent aux employés d'exercer leurs options lors d’un exit ou lorsqu'ils quittent la société

- Seulement 1% des plans permettent l'exercice seulement au départ du bénéficiaire

4. Mise en place d'un engagement contractuel (mini-pacte)

Il est commun de prévoir un engagement contractuel entre le bénéficiaire et les associés de la Société. Il est possible de définir dès l'attribution certaines règles qui prendront effet plus tard, lorsque le bénéficiaire exercera ses BSPCE et deviendra associé de la société.

La signature d'un engagement contractuel (sorte de mini-pacte d'associés) revient ainsi à le faire adhérer par avance aux principaux engagements figurant dans le pacte d'associés (notamment en cas de vente des actions, changement de contrôle de la société, cas de départ de la société).

- Indiquer ici :

- si vous avez un Pacte d'associés fondateurs en vigueur et créé sur la plateforme, sélectionnez "oui sur la plateforme" et précisez :

- la majorité nécessaire pour déclencher le Drag-along : lorsqu'une offre de rachat de l'entreprise est acceptée par la majorité des actionnaires mais refusée par une minorité d'actionnaires, la majorité des actionnaires a alors la possibilité de déclencher la clause d'obligation de sortie conjointe. Ce mécanisme oblige ces minoritaires à céder leurs actions dans les mêmes conditions pour ainsi éviter un blocage du processus de vente et permettre à l'aquéreur d'acheter la totalité du capital.

- 💡 Le seuil de déclenchement de l'obligation de sortie conjointe est usuellement fixé à 75% des droits de vote. Vérifiez ce que vous avez mis dans votre Pacte d'associé fondateur !

- la mise en place du droit de rachat les actions du bénéficiaire, s'il quitte la société après avoir exercé ses options.

- la majorité nécessaire pour déclencher le Drag-along : lorsqu'une offre de rachat de l'entreprise est acceptée par la majorité des actionnaires mais refusée par une minorité d'actionnaires, la majorité des actionnaires a alors la possibilité de déclencher la clause d'obligation de sortie conjointe. Ce mécanisme oblige ces minoritaires à céder leurs actions dans les mêmes conditions pour ainsi éviter un blocage du processus de vente et permettre à l'aquéreur d'acheter la totalité du capital.

- si vous avez un Pacte en vigueur, fait en dehors de la plateforme : votre pacte d'associés doit normalement prévoit un modèle d'engagement contractuel en annexe, nous vous invitons à sélectionner "oui en dehors de la plateforme" puis à utiliser ce modèle, le remplir et le faire signer directement par votre salarié lors de l'attribution de BSPCE.

- si vous avez un Pacte en vigueur, fait avec SeedLegals dans le cadre d'une levée de fonds : sélectionnez "oui en dehors de la plateforme" et utilisez le modèle d'engagement contractuel situé en annexe, remplissez-le et faites le signer directement par votre salarié lors de l'attribution de BSPCE. Vous souhaitez le faire signer sur SeedLegals ? Envoyez-le nous et nous pourrons l'ajouter pour vous.

- si vous avez un Pacte d'associés fondateurs en vigueur et créé sur la plateforme, sélectionnez "oui sur la plateforme" et précisez :

-

- si vous n'avez pas de Pacte en vigueur, sélectionnez la dernière option "non" et contactez-nous pour en mettre un en place ! Une fois en place, il sera alors important de faire signer un engagement contractuel au bénéficiaire.

💡 Vous n'avez pas de Pacte en vigueur et souhaitez en mettre un en place pour prévoir l'arrivée de nouvelles personnes au capital ?

- Contactez l'équipe via le chat ou bien renseignez vous à l'aide de cet article : Guide pour créer votre Pacte d'Associés Fondateurs

- Ensuite, cliquez sur "Ok".

- Pour valider votre plan, il vous faudra ensuite juste signer les Décisions du Président !

🏅 Prêt(e) pour les prochaines étapes ? Voici un article qui vous explique comment attribuer les BSPCE : Comment créer un plan de BSPCE et les attribuer à vos salariés sur SeedLegals ?

Des questions ?

Si vous avez d'autres questions, cliquez sur le bouton du chat pour nous envoyer un message - nous serons ravis de vous aider. 🐱💬

How do I set up my BSPCE plan according to market standards?

You're starting to set up your BSPCE plan but not sure how to configure it according to market standards? We're here to help!

➡️ First things first, have you created your option pool?

If not, no worries — here's an article explaining how to create it on the platform!

Once your option pool is created and approved, you can start setting up a BSPCE plan. This BSPCE plan is intended to define the terms and conditions of the BSPCEs you wish to grant to your employees, directors, or corporate officers (such as vesting schedule, exercise price, acceleration, etc.).

- ⚠️ If you want to set different terms and conditions for certain beneficiaries (vesting schedule, vesting acceleration, etc.), you’ll need to create a new BSPCE plan. Beneficiaries linked to the same plan are subject to the same terms and conditions.

Go to: Share options > New scheme

You can then start setting the key terms of your scheme!

The key terms of your allocation plan are divided into several categories:

-

General BSPCE plan settings

-

Vesting conditions

-

Option exercise conditions

-

Implementation of a contractual undertaking

1. General BSPCE plan settings

💡 To navigate through the sections, click on the three small dots in the top right corner to scroll and switch from one section to another!

1. General BSPCE plan settings

- The exercise price of the BSPCEs must be set based on the company’s valuation at the time of the grant. Typically, the valuation used is the one determined within the last 6 months (provided there has been no significant increase or decrease in the share price during that period).

- A valuation can be determined when a capital-related event occurs — for example, a funding round, a conversion of BSA Air, or a secondary sale of shares. If no such events have occurred and no valuation has been set within the last 6 months, the exercise price should reflect the fair market value of the ordinary shares at the time of the grant (startups often use the per-share price from the last fundraising round as the exercise price).

💰 Questions or doubts about your BSPCE exercise price? Reach out to the team via the chat on the platform! 💬

2. Vesting conditions

BSPCEs are generally acquired (vested) by the beneficiary either according to a defined timeline (time-based vesting) or based on the achievement of specific goals set at the time of the grant.

Our data shows that among 39% of startups using these vesting methods:

-

19% choose time-based vesting

-

4% opt for performance-based vesting

-

19% use a combination of both

⚠️ If you want to implement both time-based and performance-based vesting, you’ll need to create two separate plans and allocate part of the options with goal-based vesting and another part with time-based vesting!

Vesting duration:

BSPCEs are vested over time starting from the date of grant, to prevent employees from immediately exercising all their BSPCEs and leaving the company.

-

In 75% of cases, options vest over a period of 48 months

-

Only 13% use a 36-month vesting schedule

-

2% in total use vesting periods between 12 and 24 months

Vesting frequency:

-

47% of companies choose quarterly vesting

-

32% allocate options monthly (e.g., to align with monthly payroll 💡)

-

11% choose annual vesting

-

10% choose semi-annual vesting

Cliff period:

The cliff refers to the period during which no BSPCEs vest. The goal is to encourage beneficiaries to stay with the company for at least the entire cliff duration in order to earn their first portion of BSPCEs. If they leave before the end of the cliff, no BSPCEs will have vested and they will not be able to exercise any BSPCE-derived shares.

-

94% of plans include a cliff

-

78% have a 12-month cliff

-

9% have a 24-month cliff

Accelerated vesting in the event of a sale:

- 71% of plans include an accelerated vesting clause in the event of a company sale.

- Accelerated vesting allows BSPCE holders to vest all of their BSPCEs in case of a sale, usually under the condition that they remain in their role for a certain period post-sale.

-

57% of companies include an acceleration clause in the case of an IPO.

-

If you're considering going public, you might choose to include provisions for accelerated vesting at the time of exit.

-

3. Option Exercise Conditions

Exercising options involves a capital increase, with the beneficiary subscribing to their shares. Keeping this in mind, allowing holders to exercise at any time may bury you under administrative tasks (such as formalities).

To streamline this process, it’s common to define specific BSPCE exercise conditions, such as restricting exercise to specific periods of the year, or only allowing exercise when employees leave the company.

-

16% of plans allow exercise at any time or when employees leave the company

-

18% of employees can exercise their options during a defined period each year—also called an “exercise window” (e.g. from January 1st to 15th)—or when they leave the company

-

3% of plans allow exercise only in the event of an exit (sale or IPO)

-

62% of companies allow employees to exercise their options during an exit or when they leave the company

-

Only 1% of plans allow exercise only when the beneficiary leaves the company

4. Setting up a Contractual Undertaking (Mini-Shareholders’ Agreement)

It’s common to set up a contractual undertaking between the beneficiary and the company’s shareholders. You can define certain rules at the time of the grant that will take effect later, once the beneficiary exercises their BSPCE and becomes a shareholder.

Signing a contractual undertaking (a kind of mini-shareholders’ agreement) ensures the beneficiary agrees in advance to the main provisions of the full shareholders’ agreement (especially in the event of a share sale, change of control, or departure from the company).

Specify here:

-

If you have a Founders' Shareholders Agreement active and created on the platform, select “yes on the platform” and specify:

-

The majority required to trigger drag-along: when a company buyout offer is accepted by the majority of shareholders but refused by a minority, the majority may trigger the drag-along clause. This forces the minority shareholders to sell under the same conditions, avoiding any sale blockage and allowing the buyer to acquire full ownership.

-

💡 The drag-along threshold is usually set at 75% of voting rights. Make sure this matches your Founders’ Shareholders Agreement!

-

-

Whether a buyback right is in place for the beneficiary’s shares if they leave the company after exercising their options.

-

-

If you have a shareholders’ agreement in place but created outside the platform: your agreement likely includes a model contractual commitment in the annex. Select “yes, outside the platform,” then fill out this model and have it signed directly by the employee when BSPCE are granted.

-

If you have a shareholders’ agreement created with SeedLegals as part of a funding round: select “yes, outside the platform,” use the commitment model in the annex, fill it out and have your employee sign it at the time of the BSPCE grant. Want to sign it on SeedLegals? Send it to us and we can add it for you.

-

If you don’t have a shareholders’ agreement in place, select “no” and contact us to set one up! Once it’s in place, it will be important to have the beneficiary sign a contractual commitment.

💡 Don’t have a shareholders’ agreement yet and want to set one up to prepare for new shareholders?

Contact the team via chat or read this article: Guide to Create Your Founders' Shareholders Agreement

Then, click “Done.”

To adopt your plan, all that’s left is to sign the President’s Resolutions!

🏅 Ready for the next steps? Here’s an article explaining how to grant BSPCE: How to Create a BSPCE Plan and Grant Options to Your Employees on SeedLegals?

Any questions?

If you have more questions, click the chat button to message us—we’ll be happy to help. 🐱💬